Новости звезд

Астраханский медицинский университет баллы для поступления")

Игра с болельщиками: «Аукцион песен»")

Пытки и казнь")

Образец сообщения о наделении обособленного подразделения полномочиями. Уведомление об открытии обособленного подразделения в ифнс (образец прилагается). Закон и разъяснения чиновников

Грубо говоря в головном отделении раньше сидели все кроме склада.В этом году получается три площадки: Склад, плюс головное - в котором по юр. адресу - рег. ген.директора - работать будет он и его жена, плюс соответственно 2 дист. работника - тут по закону платится по голове, и Офис- с 2017 г.- создано ОП в другом районе - тут все менеджеры и сотрудники бухгалтерии и т.п. Вот в чем вопрос - что значит наделить полномочиями по расчеты и выплате???Если склад ясно понятно - нет.Голова - вполне себе возможно - т.к. у нас за ведение всего учета отвечает ген.директор.Но тут вопрос в том что за расчет ЗП отвечает бухгалтер.И еще вопрос в том что ОКТМО мы будем указывать именно того подразделения которое наделим полномочиями???МЫ же по идее можем наделить именно ОП - ОФИС такими полномочиями и платить все именно по месту их учета? Я правильно понимаю трактовку???

Нет, неправильно. Само понятие «наделить полномочиями» в Налоговом Кодексе не раскрыто. Однако из совокупности положений статьи 431 можно сделать вывод о том, что это означает, что головное подразделение предоставляет обособленному подразделению право начислять и производить выплаты в пользу сотрудников этого подразделения. То есть если Вы хотите наделить обособленное подразделение соответствующими полномочиями, необходимо издать соответствующий приказ. О таких полномочиях обязательно нужно сообщать в налоговую инспекцию по месту нахождения организации. Рекомендуемая форма сообщения размещена на официальном сайте ФНС России . Срок для сообщения - месяц с даты приказа о наделении обособки правом начислять выплаты.

При этом учтите следующее. Обособленное подразделение Вы можете наделить полномочиями по выплате доходов только сотрудникам этого же самого подразделения. То есть если какое-то из обособленных подразделений Вы наделяете полномочиями по выплате вознаграждений, то перечислять взносы и сдавать отчетность Вам нужно будет как в инспекцию по месту нахождения головного подразделения, так и в инспекцию по месту нахождения обособленного подразделения. И тогда в платежном поручении и в отчетности по обособленному подразделению Вы укажете ОКТМО муниципального образования, в котором это подразделение находится.

При этом головное подразделение наделять полномочиями для того, чтобы уплачивать взносы по всем подразделениям централизованно, не нужно.

Таким образом, у Вас есть возможность либо уплачивать все взносы только централизованно в инспекцию по месту нахождения головного подразделения. И тогда никаких сообщений в налоговую инспекцию подавать не нужно. Либо Вы можете платить взносы по месту нахождения головного подразделения, и по месту нахождения обособленного подразделения - в части взносов, начисленных с выплат сотрудникам этого подразделения. И тогда Вам нужно подать в инспекцию сообщение о наделении обособленного подразделения полномочиями начислять выплаты в пользу сотрудников этого подразделения.

Как платить страховые взносы за сотрудников

<…>

Ситуация: когда обособленное подразделение, расположенное в России, должно самостоятельно платить взносы и сдавать отчетность

Важно, поменялись функции подразделения с 2017 года или нет. Для тех, кто не планирует наделять или лишать подразделения полномочий в части взносов в 2017 году по сравнению с 2016 годом, ничего не меняется.

С 2017 года изменились условия, при которых обособленное подразделение должно самостоятельно платить страховые взносы и сдавать отчетность. До 2017 года такая обязанность у обособки возникала, если подразделение:

- выплачивало доходы сотрудникам;

- имело отдельный расчетный счет и баланс.

С 2017 года подразделение должно само платить взносы и отчитываться в ИФНС, если головное отделение наделило его полномочиями начислять выплаты в пользу физлиц. О таких полномочиях обязательно сообщать в налоговую инспекцию по месту нахождения организации.

Рекомендуемая форма сообщения размещена на официальном сайте ФНС России . Срок для сообщения - месяц с даты приказа о наделении обособки правом начислять выплаты. Это следует из пункта 11 статьи 431, подпункта 7 пункта 3.4 статьи 23 Налогового кодекса РФ.

Головное отделение вправе также лишить обособленное подразделение права начислять выплаты физлицам. Об этом также нужно сообщить в ИФНС в течение месяца с даты приказа о лишении полномочий.

Обратите внимание: подавать сообщения в ИФНС нужно только о тех обособках, которые вы наделили правом (лишили права) начислять выплаты после 1 января 2017 года. Если обособленные подразделения до 2017 самостоятельно платили взносы и отчитывались в фонды, подавать по ним сообщения не нужно. Сведения о них в ИФНС передадут отделения ПФР. Это предусмотрено пунктом 1 статьи 4, пунктом 2 статьи 5 Закона от 3 июля 2016 № 243-ФЗ.

Обобщим разные случаи в таблице:

| Ситуация | Сообщение о наделении полномочиями начислять выплаты | Сообщение о лишении полномочий начислять выплаты |

|

не лишило таких полномочий |

Подавать не нужно. Сведения в ИФНС передаст отделение ПФР | Подавать не нужно |

|

Обособленное подразделение до 2017 года самостоятельно начисляло выплаты, платило взносы и отчитывалось в ПФР с ФСС России. С 2017 года головное отделение его лишило таких полномочий |

Подавать не нужно | Нужно подать в течение месяца с даты приказа о лишении полномочий начислять выплаты |

|

До 2017 года обособленное подразделение не платило страховые взносы, не отчитывалось в ПФР. С 2017 года головное отделение наделяет его полномочиями начислять выплаты сотрудникам |

Нужно подать в течение месяца с даты приказа о наделении полномочиями |

Нужно будет подать, только если головное отделение впоследствии лишит обособку полномочий. Срок - в течение месяца с даты приказа о лишении полномочий |

77 город Москва

Дата публикации: 26.01.2017

По вопросам уплаты страховых взносов и представления отчетности организациями по месту нахождения обособленных подразделений с 1 января 2017 года, а также порядка уведомления налоговых органов о наделении обособленных подразделений полномочиями (лишении полномочий) по начислению выплат физическим лицам

Дата документа:

23.01.2017

Вид документа:

Письмо

Принявший орган:

ФНС России

Номер:

БС-4-11/993@

Тип ситуации:

В связи с многочисленными обращениями плательщиков страховых взносов - организаций по вопросу уплаты страховых взносов и представления отчетности организациями по месту нахождения обособленных подразделений с 1 января 2017 года, а также порядка уведомления налоговых органов о наделении обособленных подразделений полномочиями (лишении полномочий) по начислению выплат физическим лицам, Федеральная налоговая служба сообщает следующее.

Исходя из положений пунктов 7 и 11 статьи 431 Налогового кодекса Российской Федерации (далее – Кодекс), уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, расположенных на территории Российской Федерации, которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

На основании подпункта 7 пункта 3 4 статьи 23 Кодекса плательщик страховых взносов обязан сообщать в налоговый орган о наделении обособленного подразделения (включая филиал, представительство), созданного на территории Российской Федерации, полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий).

При этом пунктом 2 статьи 5 Федерального закона от 03.07.2016 № 243-ФЗ, предусмотрено, что положения подпункта 7 пункта 3 4 статьи 23 Кодекса применяются только в отношении обособленных подразделений, созданных на территории Российской Федерации, которые наделяются российской организацией полномочиями по начислению выплат и вознаграждений в пользу физических лиц после 1 января 2017 года.

Одновременно пунктом 1 статьи 4 Федерального закона от 03.07.2016 № 243-ФЗ обязанность по сообщению в налоговые органы об обособленных подразделениях российских организаций, которые наделены полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц по состоянию на 1 января 2017 года, возложена на органы Пенсионного фонда Российской Федерации.

В связи с этим, организации, имеющие обособленные подразделения, которые начисляют выплаты и иные вознаграждения в пользу физических лиц, в том числе, которые обладали соответствующими полномочиями до 1 января 2017 года, обязаны уплачивать страховые взносы и представлять расчеты по страховым взносам по месту своего нахождения и по месту нахождения каждого из таких обособленных подразделений.

Представление расчетов по страховым взносам и уплата страховых взносов организацией, имеющей обособленные подразделения, исключительно по месту своего нахождения возможно в случае, если организация самостоятельно начисляет выплаты и иные вознаграждения в пользу всех работников, в том числе в пользу работников обособленных подразделений. В случае если до перехода на указанную централизованную уплату страховых взносов, такая организация имела обособленные подразделения, которые наделены полномочиями по начислению выплат в пользу физических лиц, в том числе до 1 января 2017 года, то одновременно необходимо уведомить налоговые органы о лишении всех обособленных подразделений соответствующих полномочий.

В силу действия нормы пункта 3 статьи 80 Кодекса налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют все налоговые декларации (расчеты), которые они обязаны представлять в соответствии с Кодексом, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронной форме, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством.

Данная норма не распространяется на плательщиков страховых взносов.

Учитывая изложенное, уплата страховых взносов и представление расчетов по страховым взносам должна производиться плательщиками, отнесенными к категории крупнейших, как по месту нахождения организации, так и по месту нахождения обособленных подразделений при соблюдении требований подпункта 7 пункта 3.4. статьи 23 и подпункта 11 статьи 431 главы 34 Кодекса.

Доведите указанное письмо до сведения плательщиков страховых взносов.

Действительный государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

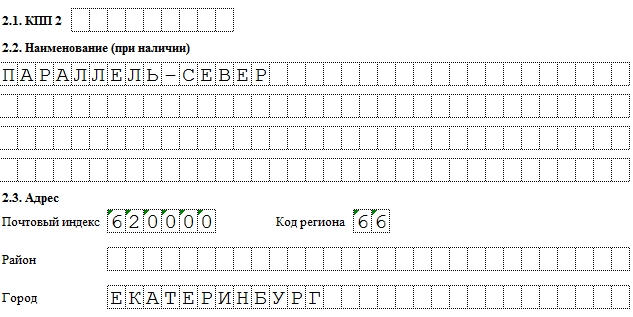

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

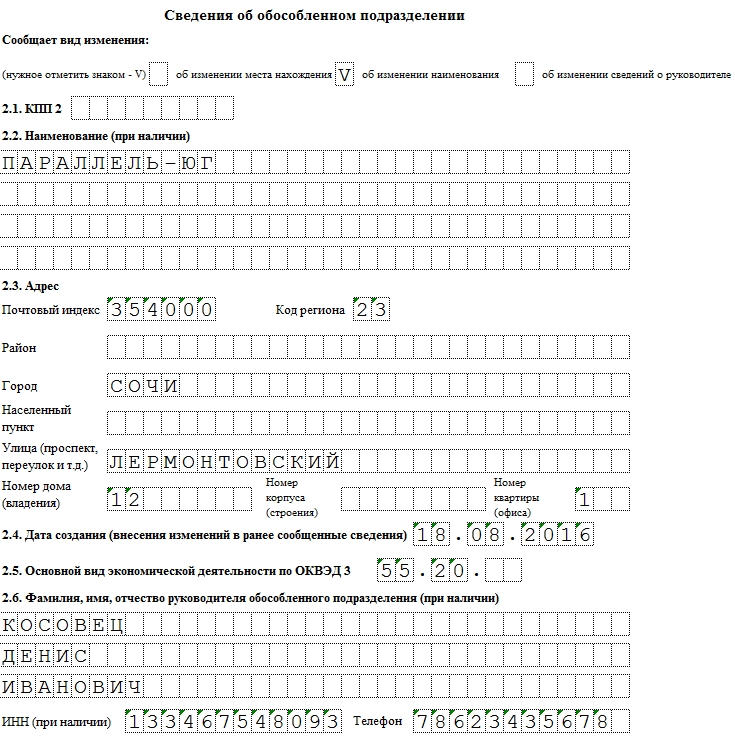

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

В детском дошкольном образовательном учреждении в 2018 году в разных месяцах работало от 23 до 27 человек, в 2019 году – 27 человек (из них одна работница находится в декрете). В каком порядке учреждение должно представлять в ФСС сведения, необходимые для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и других пособий, связанных с материнством: в электронной форме либо на бумажном носителе (учреждение расположено в субъекте РФ, участвующем в пилотном проекте)? Покупатель – плательщик НДС вправе воспользоваться вычетом предъявленного ему налога по товарам, работам, услугам, имущественным правам в случае, если соблюдены прописанные в ст. 171 и 172 НК РФ условия: покупка предназначена для облагаемой НДС операции и поставлена на учет, у покупателя имеется оформленный соответствующим образом счет-фактура. Правда, если этот документ получен с опозданием, у налогоплательщика могут возникнуть дополнительные вопросы. За какой период заявлять вычет? Как его перенести на последующие налоговые периоды и не просчитаться со сроком, отведенным законодателем на данное мероприятие? Можно ли отсрочить лишь часть вычета? Четыре судебные инстанции, включая ВС РФ, отказали гражданке Ж. в праве зарегистрировать новое ООО «Д». Формальным основанием для данного отказа явилось непредставление заявителем определенных Федеральным законом № 129‑ФЗ необходимых для государственной регистрации документов, а именно то, что заявление по форме Р11001 не содержит сведения о лице, имеющем право без доверенности действовать от имени юридического лица, об адресе постоянно действующего исполнительного органа юридического лица в пределах его место нахождения, а также имеются признаки отсутствия у учредителей – юридических лиц ООО «П», ООО «Б» и их руководителей возможности осуществлять управление в создаваемом юридическом лице.

Изменение ставки по НДС само по себе вроде бы не должно вызывать сложности для учетных работников. Действительно, начисляете большие суммы к уплате в бюджет и все… Однако трудности могут возникнуть в период перехода от меньшей ставки к большей. В данной статье мы представим обзор последних разъяснений чиновников на эту тему, связанных с выполнением работ и оказанием услуг. В апреле 2019 года была выявлена ошибка: по объектам библиотечного фонда, принятым к учету и введенным в эксплуатацию в августе 2018 года, амортизация не начислялась. Какие исправительные записи необходимо сделать в бюджетном учете?

Уведомление об открытии обособленного подразделения в ИФНС (образец прилагается)

В соответствии с нормами отечественного законодательства российские юридические лица могут открывать свои обособленные структурные подразделения. Процедура их открытия и требования, предъявляемые к ним, описаны в соответствующих актах нормотворчества. В некоторых случаях компания, открывающая обособленное подразделение, направляет уведомление об открытии обособленного подразделения в ИФНС.

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации предусматривает создание юридических лиц, которые являются одним из субъектов хозяйственной деятельности.

Юридические лица имеют возможность открывать обособленные подразделения. Для уведомления налоговиков о таком открытии нужно направить в ИФНС сообщение об открытии обособленного подразделения.

Гражданское законодательство не предусматривает возможности открытия структурных подразделений, прямо не названных в ст. 55 ГК РФ . То есть из ГК РФ прямо следует возможность открытия только филиала или представительства.

Несколько иные положения указаны в статье 11 НК РФ , которая прямо допускает открытие иных структурных подразделений, имеющих стационарные рабочие места.

Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@ , которым утвердила форму уведомления о создании обособленного подразделения. Указанная форма применяется для случаев открытия обособленных подразделений, не являющихся филиалами и представительствами.

Заполнение формы заявления об открытии обособленного подразделения

Бланк уведомления о создании структурного подразделения имеет номер С-09-3-1 и код по 1111053.

На листе № 1 указанной формы содержится поле, предназначенное для указания кода налоговой инспекции, в связи с чем для ответа на вопрос, куда подавать сообщение об открытии обособленного подразделения, следует изучить указанный Приказ.

Следует помнить, что, если происходит открытие нескольких обособленных подразделений (кроме филиалов и представительств), заполняется одно заявление с приложением вторых листов в количестве, равном количеству открываемых представительств.

Нумерация заявления является сквозной, все листы нумеруются нарастающим итогом.