Новости звезд

Ипотека для работников бюджетной сферы сбербанк. Ипотека бюджетникам в сбербанке

Ипотечные займы для бюджетников и государственных служащих призваны обеспечить их собственным жильем на льготных условиях.

Множество действующих программ кредитования федерального и местного значения, а также выгодные тарифы в российских банках позволяют оформить кредит с выгодной процентной ставкой и воспользоваться некоторыми другими преимуществами .

Подробнее об особенностях, условиях и способах получения такой - читайте далее.

Сотрудники организаций, находящихся на бюджетном обеспечении, в соответствии с федеральными и региональными нормативными актами имеют право на получение социальной ипотеки.

Сотрудники организаций, находящихся на бюджетном обеспечении, в соответствии с федеральными и региональными нормативными актами имеют право на получение социальной ипотеки.

При этом помощь в решении жилищного вопроса может быть оказана следующими способами:

- Частичная компенсация годовой ставки по ипотечному займу.

- Предоставление разовой субсидии в определенной пропорции от стоимости объекта недвижимости, как правило, не более 15 % от стоимости жилья.

- Выделение жилья из РФ или в регионах на выгодных условиях по привлекательной кредитной ставке.

Регионы и муниципальные образования на свое усмотрение могут использовать необходимый или возможный в данный момент и в данных условиях вид помощи.

образования на свое усмотрение могут использовать необходимый или возможный в данный момент и в данных условиях вид помощи.

Помимо обозначенных выше способов оказания помощи бюджетникам в улучшении жилищных условий российские банки разрабатывают и реализуют специальные программы кредитования, направленные на выдачу ипотечных займов работникам бюджетной сферы с выгодной процентной ставкой, небольшим первоначальным взносом и увеличенным сроком погашения задолженности.

Работники сферы здравоохранения, госслужащие, молодые учителя, ученые, преподаватели, военнослужащие, а также лица, занятые в сфере культуры имеют массу неоспоримых преимуществ по сравнению с прочими категориями заемщиками. К ним относятся:

- получение стабильного дохода (прозрачность всех начислений, стажа работы и маленький процент вероятности сокращения, реорганизации или ликвидации учреждения);

- пониженный риск невозврата и допущения просрочек задолженности по кредиту, включая давление через работодателя;

- дисциплинированность и ответственность работников бюджетной сферы за выполнение своих обязательств перед кредитными учреждениями;

- возможность массового заключения , что безусловно выгодно коммерческим банкам (особенно в небольших населенных пунктах и при реализации федеральных и региональных программ).

Высокие цены на недвижимость, невысокая заработная плата и ставки от 12 % годовых не позволяют осилить выплаты по погашению ипотечного займа даже при длительном сроке кредитования.

Высокие цены на недвижимость, невысокая заработная плата и ставки от 12 % годовых не позволяют осилить выплаты по погашению ипотечного займа даже при длительном сроке кредитования.

Льготные ипотечные программы, реализуемые как на уровне государства, так и со стороны коммерческих банков, позволяют существенно облегчить кредитное бремя.

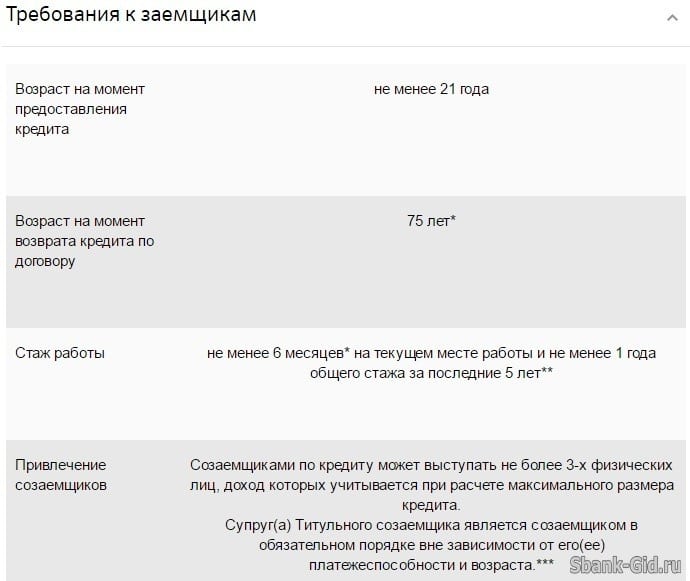

Требования к заемщикам

Общие требования к заемщикам, занятым в бюджетных организациях:

- занятость в государственных органах, органах власти федерального или регионального уровней, прохождение службы в государственных структурах, вооруженных силах (в том числе в полиции), спасательных или противопожарных организациях, органах таможни, в образовательных или медицинских учреждениях с условием непрерывного стажа не менее 3‒х лет;

- потребность в улучшении жилищных условий либо приобретении жилья в собственность (при этом помощь можно получить только при отсутствии собственной недвижимости или ее несоответствии требованиям законодательства в отношении санитарно-гигиенического состояния или нормам площади на одного жильца);

- гражданство РФ;

- ограничение по возрасту (претендовать на получение льгот при оформлении программ ипотечного кредитования для бюджетников могут лица в возрасте до 35 лет и лица, занимающиеся трудовой деятельностью в бюджетной сфере не меньше 25 лет).

Также обязательным условием и требованием при реализации социальных программ кредитования для сотрудников бюджетной сферы является занятость в учреждениях, финансируемых из бюджета , а никак не в коммерческих структурах (например, сюда не относятся частные клиники, школы, детские дошкольные учреждения и другое).

Как получить ипотечный займ?

Каждый заемщик, занятый в государственном учреждении, имеет право подать заявку на получение ипотечного кредита на общих основаниях.

Для этого необходимо обратиться в выбранный , заполнить анкету-заявление и предоставить необходимый комплект документов. Сегодня множество банков предлагают клиентам массу выгодных программ с пониженной годовой ставкой и другими преимуществами.

В качестве привлекательного варианта получения ипотеки для бюджетников можно выделить . Воспользоваться подобными программами могут, в том числе, и работники госструктур, вставшие в очередь в качестве нуждающихся в улучшении жилищных условий. По большинству предложений банки готовы установить кредитную ставку на 1,5‒2% ниже значения базовой.

выделить . Воспользоваться подобными программами могут, в том числе, и работники госструктур, вставшие в очередь в качестве нуждающихся в улучшении жилищных условий. По большинству предложений банки готовы установить кредитную ставку на 1,5‒2% ниже значения базовой.

Третий способ получить кредит на покупку жилья бюджетниками заключается вправе воспользоваться предоставлением разовой жилищной субсидии в определенном размере и с ограниченным сроком действия.

Субсидии на улучшение жилищных условий носят исключительно целевой характер и выдаются как из федерального, так и из регионального и местного бюджетов.

В разрезе многих российских регионов реализуются программы помощи бюджетникам в получении ипотеки. Процесс подачи заявки, оформления и выдачи регулируется соответствующими законодательными актами регионального и местного значения.

Для оформления ипотечного кредита сотрудникам государственных структур необходимо предоставить следующий комплект документов:

- паспорт РФ;

- анкета-заявление;

- копия трудовой книжки и справка о ежемесячном доходе;

- разрешительная документация (к примеру, свидетельство на получение субсидий);

Виды субсидий для бюджетников и кто на них имеет право

Некоторые субъекты РФ предоставляют нуждающимся гражданам и бюджетникам субсидии на приобретение жилой недвижимости. Рассмотрим требования для их получения:

- Проживание или регистрация в регионе/населенном пункте реализации программы субсидирования больше 10 лет.

- Возрастной ценз не старше 35 лет в случае предоставления субсидий молодым семьям и специалистам.

- Стаж трудовой деятельности в госструктурах требуемого профиля устанавливается условиями конкретной программы и может существенно отличать в различных регионах.

- Претендент на получение субсидии имеет официальный статус нуждающегося в улучшении жилищных условий.

Конкретные требования к потенциальным получателям субсидий устанавливаются органами власти соответствующего региона.

Субсидирование является в обязательном порядке целевым и направлено в конечном итоге на:

- приобретение квартиры, комнаты или дома на вторичном рынке недвижимости;

- заключение на покупку квартиры в многоквартирном доме.

При этом могут предъявляться определенные требования в отношении для жилых объектов.

В частности, здесь имеется в виду степень готовности новостройки, соответствие жилья установленным санитарным нормам или условия износа здания. Приобретение жилья в аварийном жилищном фонде с использованием средств субсидии невозможно.

Виды субсидий бюджетникам

В большинстве случаев субсидия - это разовая выплата, величина которой зависит от количества членов семьи бюджетника. Размер субсидии рассчитывается как среднерыночная цена 18 кв. м. на одного человека.

Большинство таких субсидий не превышает 1/3 или 1/2 стоимости недвижимости, и, следовательно, для покупки жилья в распоряжении получателя субсидии должны быть необходимые собственные средства или возможность оформить ипотечный займ.

Законодательством разрешается использовать субсидию в качестве первоначального взноса в процессе получения ипотеки.

В иных случаях субсидии работникам госструктур могут предоставляться на погашение уже действующего ипотечного займа. То есть сотрудник бюджетного учреждения оформляет ипотеку в банке самостоятельно, а проценты по нему (или их часть) погашаются из бюджета.

Ипотечные программы для бюджетников в банках

До 2014-2015 годов многие банки на российском рынке предлагали оформить льготные ипотечные кредиты для учителей, врачей, военнослужащих, молодых ученых и других работников государственных учреждений, позволяющие установить пониженную годовую ставку.

льготные ипотечные кредиты для учителей, врачей, военнослужащих, молодых ученых и других работников государственных учреждений, позволяющие установить пониженную годовую ставку.

В настоящее время упомянутые программы были закрыты, за исключением ипотеки для военных и предложения Банка Москвы «Люди дела» . Рассмотрим их более детально.

Россельхозбанк

В действует программа «Военная ипотека плюс», на которую могут претендовать военнослужащие, несущие службу по контракту и участвующие в НИС (накопительно-ипотечной системе). Ключевые условия приведены в таблице ниже:

При несогласии клиента заключить договор комплексного (здоровья, жизни заемщика, риска утраты и повреждения жилья) банк оставляет за собой право увеличить годовую ставку на 7 п.п. к уровню базовой. Займ выдается лицам в возрасте от 22 до 45 лет и участвующим в НИС не меньше 3-х лет.

Банк Москвы

Программа «Люди дела» для учителей, врачей и госслужащих позволяет получить ипотеку на покупку квартиры в новостройке с господдержкой. Основные параметры кредита выглядят следующим образом:

- сумма займа - определяется уровнем получаемого дохода;

- первоначальный взнос - не меньше 15%;

- ставка в % годовых - от 11,65;

- срок кредитования - до 30 лет.

Для работников перечисленных профессий действует скидка от 0,25 до 1,5 % от основной кредитной ставки.

Связь банк

В Связь банке потенциальные заемщики могут оформить «Военную ипотеку» или «Военную ипотеку с господдержкой». Условия по первой приведены в таблице ниже.

Кредитная заявка рассматривается всего по двум документам: паспорту РФ и свидетельству участника НИС.

Военная ипотека с господдержкой подразумевает следующие условия:

Как видно из приведенных данных, годовая ставка по второй программе несколько ниже, чем по первой.

Работники бюджетной сферы могут воспользоваться ипотечными программами в коммерческих банка на общих условиях, оформить льготную программу для конкретной категории заемщиков или получить единовременную субсидию на улучшение жилищных условий.

Работники бюджетной сферы могут воспользоваться ипотечными программами в коммерческих банка на общих условиях, оформить льготную программу для конкретной категории заемщиков или получить единовременную субсидию на улучшение жилищных условий.

В различных субъектах РФ действуют и реализуются различные программы по предоставлению жилья бюджетников на льготных условиях. В настоящее время большинство предложений по ипотеке для госслужащих было отменено, за исключением кредитов для военных.

Обзавестись собственным жильём работникам бюджетной сферы зачастую очень непросто. Мешает и низкий доход, и постоянный рост цен на жилую недвижимость. Чтобы исправить эту ситуацию, правительством РФ был разработан ряд программ государственной помощи бюджетникам по ипотечному кредитованию, получивший среди населения общее название «социальная ипотека».

Среди возможных способов поддержки госслужащих, решившихся на оформление ипотечного кредита, выделяются:

- разовая компенсация части стоимости жилья (как правило, не более 15%);

- предоставление заёмщику объектов из муниципального жилищного фонда под льготный процент;

- компенсация части ипотечного процента коммерческим банкам из муниципального или федерального бюджета.

Вид помощи, который будет оказываться на территории того или иного регионального образования, обычно определяется его администрацией.

Существуют также особые программы, разработанные правительством совместно с ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК).

Граждане, занятые в бюджетной сфере. То есть работники государственных органов власти, сотрудники правоохранительных структур, образовательных учреждений и т. д. При этом необходимо соблюдение следующих условий:

- минимальный срок государственной службы – 3 года;

- необходимость срочного улучшения жилищных условий (проживание в аварийном доме, отсутствие собственного жилья, недостаточный метраж и т. д.);

- соответствие возрастному цензу (для молодых семей – возраст до 35 лет, для поощрения госслужащих – стаж работы от 25 лет, и т. д.).

Особые категории граждан

Для некоторых бюджетников действуют специальные программы социальной ипотеки. Это связано с низкой степенью социальной защищённости граждан и особыми условиями труда.

Для военных и сотрудников МВД

Ипотека предоставляется по программе НИС (накопительно-ипотечная система). Чтобы использовать её для получения жилья, гражданин должен участвовать в НИС не менее 3-х лет подряд. Возраст потенциальных заёмщиков – от 21 года до 45 лет. Подтверждать факт необходимости улучшения жилищных условий не обязательно.

Для учителей

Молодой преподаватель должен проработать в образовательном учреждении не менее 3-х лет. Возрастной ценз – 35 лет. Ипотека доступна только для сотрудников государственных организаций. Если вы работаете в частном лицее, на льготные условия кредитования можно не рассчитывать.

Для учёных

Научные сотрудники и доктора наук, возраст которых не превышает 35 и 40 лет соответственно, могут приобрести жильё по программам социальной ипотеки.

Чтобы получить ипотеку, им придётся подписать договор, обязывающий их проработать в государственном учреждении не менее 5-ти лет с момента получения субсидии.

Действует так называемая «плавающая» ставка по кредиту, которая растёт вместе с ростом дохода.

Как оформить?

Сбербанк

Предлагает следующие льготные кредиты:

- «Ипотека с господдержкой». Процентная ставка начинается с 11,4%, срок кредитования варьируется от 1 года до 30 лет. Первый взнос – не менее 20%;

- «Военная ипотека». Только для участников НИС. Процентная ставка – 12,5%, максимальная сумма займа – до 1,9 млн рублей.

«ВТБ24»

Программа кредитования для военнослужащих (НИС). Кредитное «окно» – до 1,93 млн рублей, годовая ставка – от 12,5%, первый взнос – 20%. Жильё можно приобрести как на первичном рынке, так и на вторичном. Максимально возможный срок кредитования – 14 лет.

ПАО «Московский Индустриальный банк»

Доступные ипотечные программы:

- «Новостройка». Ставка – 11,4% в год, первый взнос – 20%. Максимальный размер кредита – 8 млн рублей (для Москвы и Санкт-Петербурга). Возможность привлечения созаёмщиков (до 3 человек по одному займу);

- «Ипотека под ключ». Предназначена для приобретения квартир у партнёров банка. Процентная ставка – 10 – 11% годовых, максимальный размер – 8 млн рублей.

Банк Москвы

Предлагает бюджетникам ипотеку с государственной поддержкой по программе «Люди дела». Размер годовой ставки – 11,15%, срок – от 3 до 30 лет. Первый взнос – 20%, максимально возможная сумма кредита – 8 млн рублей. Возраст заёмщиков – от 21 года до 55/60 лет.

АО «Русстройбанк»

Ипотека для военнослужащих на первичном рынке (новостройка или строящийся дом). Выдаётся на срок до момента достижения участником программы НИС 45 лет. Максимальная сумма кредита – 2,4 млн рублей. Основная ставка – 9,9%.

Нет похожих статей.

Ипотека бюджетникам в Сбербанке требует необходимый набор документов. Среди них обязательно должны быть бумаги, подтверждающие статус заёмщика. Среди дополнительных льготных возможностей для этой категории граждан нужно выделить следующие:

- Уменьшение процентных ставок по сравнению со стандартными программами ипотечного кредитования;

- Предоставление государственными органами определённой суммы денег для оплаты первого взноса;

- Единовременная материальная помощь, выдаваемая клиенту Сбербанк, которую можно использовать на покрытие части кредита.

Ипотека для молодых семей. Процентные ставки и другие условия

На данный момент Сбербанк предлагает разным категориям государственных служащих особые программы кредитования для приобретения недвижимости. Среди них стоит отметить следующие: для военнослужащих, социальную, для молодых семей.Предоставление льготного кредита молодой семье возможно, если возраст её членов не превышает 35 лет. Ежемесячные выплаты рассчитываются от цены квартиры или дома. В зависимости от первого взноса заёмщик может выбрать разный вариант оплаты:

- При первой выплате в размере 15-30% от цены жилья процентная ставка будет 13-13,5%;

- При выплате от 30% до половины стоимости жилья ставка опустится до 12,75-13,25%;

- При взносе свыше половины стоимости ставка будет 12,5-13%.

В некоторых случаях Сбербанк предоставляет ещё более льготные условия для заёмщиков по оплате взятой ипотеки. Такое возможно, если клиент желает возвратить средства в течение 10 лет. Сбербанк уменьшит на 0,5% ежемесячные выплаты, если клиент банка получает заработную плату в этой финансовой организации. Кроме того, для снижения ставки можно застраховать своё здоровье. Тогда Сбербанк снизит её на 1%.

Ипотека бюджетникам в Сбербанке доступна большинству граждан. Им даже не придётся объяснять источник своих доходов. Однако сокрытие такой информации от сотрудников банка снижает их шансы на получение льготных условий.

В качестве средств, идущих на покрытие первого взноса или ежемесячных выплат по ипотеке, молодые семьи могут использовать на законном основании деньги, полученные от государства при рождении ребёнка.

Программы ипотечного кредитования для работников бюджетных структур

Ипотека бюджетникам в Сбербанке позволяет взять деньги на приобретение жилья по этой специальной программе:- Для покупки квартир на первичном или вторичном рынках;

- Для приобретения квартир в строящихся новостройках;

- При покупке земельных участков;

- Для приобретения собственного дома или коттеджа;

- Для оплаты строительства собственного жилья.

Льготные условия позволяют заёмщикам отодвигать дату окончания кредита на срок до 30 лет. Если клиент банка располагает другой валютой или получает в ней зарплату, то может оплачивать ипотеку в ней. Социальная программа предоставляет заёмщику специальный сертификат на погашение взятой ипотеки. Стоимость сертификата рассчитывается, как 30% от оценочной стоимости жилья. Последнюю берут на основе рыночных данных или привлекают специалистов-экспертов.

Если заёмщик в момент заключения договора имеет на содержании несовершеннолетних, то размер сертификата увеличивается на 5%. Отдельным гражданам предоставляются дополнительные льготы. Порядок их выдачи определяют местные муниципальные власти. Максимальный размер сертификата может составлять 45% от цены жилья.

Ипотека для военных

Для действующих военнослужащих разработана специальная программа. Она имеет некоторые ограничения по участию, например, заёмщиком может стать клиент Сбербанка не старше 45 лет. К особенностям военной ипотеки относится и меньший максимальный срок кредитования – всего 15 лет.Для частичного погашения ипотеки на специальный счёт перечисляются средства от государственных органов. Они могут быть израсходованы на оплату первого взноса или ежемесячные выплаты. Для военнослужащих Сбербанком применяется ставка 12,5%.

Если ежемесячного дохода военнослужащего не хватает на выполнение взятых обязательств перед Сбербанком, то финансовая организация может предоставить льготный дополнительный заём для погашения.

Если Вы стоите на учете по улучшению жилищных условий,

Если Вы работаете в учреждении государственной системы образования, здравоохранения или социального обслуживания населения Санкт-Петербурга не менее 5 лет, то пишите заявление и становитесь участником целевой программы «Жилье работникам учреждений системы образования, здравоохранения и социального обслуживания населения».

И не важно, живете Вы один, или с семьей, не важно, кем работают члены Вашей семьи. Главное, что Вы – «бюджетник».

Став участником программы, Вы можете купить у Оператора программы квартиру по государственной цене (в рамках норм для очередников) а не по коммерческой. При этом надо сразу заплатить 30%, а остальные 70% город предоставит Вам в беспроцентную рассрочку на 10 лет. По государственной цене Вам продадут квартиру на условиях программы из расчета по 18 кв.м. на человека для семьи из трех и более человек (33 кв. м. – для одинокого; 42 кв.м – для семьи из двух человек; 54 – для семьи из трех человек; 72 кв. м – для четырех человек, и т.д.). Если Вы хотите квартиру большей площади, то излишки – за Ваш счет по рыночной цене.

Огромное значение имеет стаж Вашей работы врачом, учителем или социальным работником. Вы уже отработали пять лет, а потому 5 % первого взноса за Вас заплатит город. А если Ваш стаж больше – то за каждый год добавится 1%, но не более 10%. То есть, бюджетники со стажем более 10 лет получают субсидию 10% от стоимости квартиры по государственным ценам, доплачивают еще 20 % и сразу въезжают в новое жилье.

И это еще не все! Оператор Вам верит, что все десять лет Вы будете работать «бюджетником». А потому рассчитывает Вам рассрочку с учетом «премии» за этот будущий десятилетний труд в бюджетной сфере в размере еще 20% от стоимости квартиры. Эта субсидия будет Вам предоставлена городом после 9 лет исправных платежей по рассрочке и работы в бюджетной сфере.

Таким образом, если Ваш стаж более 10 лет, и следующие 10 лет Вы будете работать «бюджетником», Вам квартира обойдется в 70% от государственной фиксированной цены: 20% - первый взнос, плюс 50% беспроцентной рассрочки на 10 лет. Все, что Вам нужно – ежеквартально подтверждать, что Вы работаете в бюджетной сфере и выплачивать погашение рассрочки.

Пример: Ваша семья в составе трех человек приобретает двухкомнатную квартиру общей площадью 60 кв. м. Стоимость квартиры будет складываться из двух составляющих, а именно: 54 кв. м (норма общей площади жилья для семьи из трех человек, по 18 кв. м на каждого очередника) Вы приобретаете по себестоимости бюджетного строительства 1 кв. м в размере 27 000 руб., а излишки сверх указанной нормы (6 кв. м.) оплачиваете по средней рыночной стоимости 1 кв. м. в размере 65 000 руб.

В итоге стоимость квартиры составит 1 848 000 руб. (Стоимость квартиры = 54 кв. м х 27 000 руб. + 6 кв. м. х 65 000 руб.).

Ваш стаж – 10 лет. Вы платите 369 600 руб. своих (20 % от стоимости жилья), и 184 000 руб. платит город (10 % от стоимости жилья), после чего сразу въезжаете в квартиру и далее 10 лет вносите в погашение рассрочки по 7 700 рубелей ежемесячно. Через 9 лет город заплатит за квартиру еще 369 600 рублей (20 % от стоимости жилья). Если Вы заплатите в первый взнос больше 369 600, то и ежемесячный платеж будет меньше. Деньги на первый взнос Вы можете получить от продажи своего старого жилья. Вы можете договориться с Оператором программы, чтобы платить рассрочку не в равных долях ежемесячно, а, например, постепенно увеличивая сумму платежей. И это тоже удобно, так как Ваша зарплата наверняка будет постоянно расти.

После погашения рассрочки квартира становится Вашей собственностью.

Программа рассчитана на все 7000 семей работников бюджетной сферы, которые сегодня состоят на городской очереди по улучшению жилищных условий. Поэтому жилья хватит на всех.

Если Вы живете в коммуналке и Ваша квартира расселяется в рамках программы по расселению коммунальных квартир – то станете участником программы в приоритетном порядке.

КАК ЭТО РАБОТАЕТ:

На примере бюджетника с

10-летним стажем